医療分野

日本全体の状況

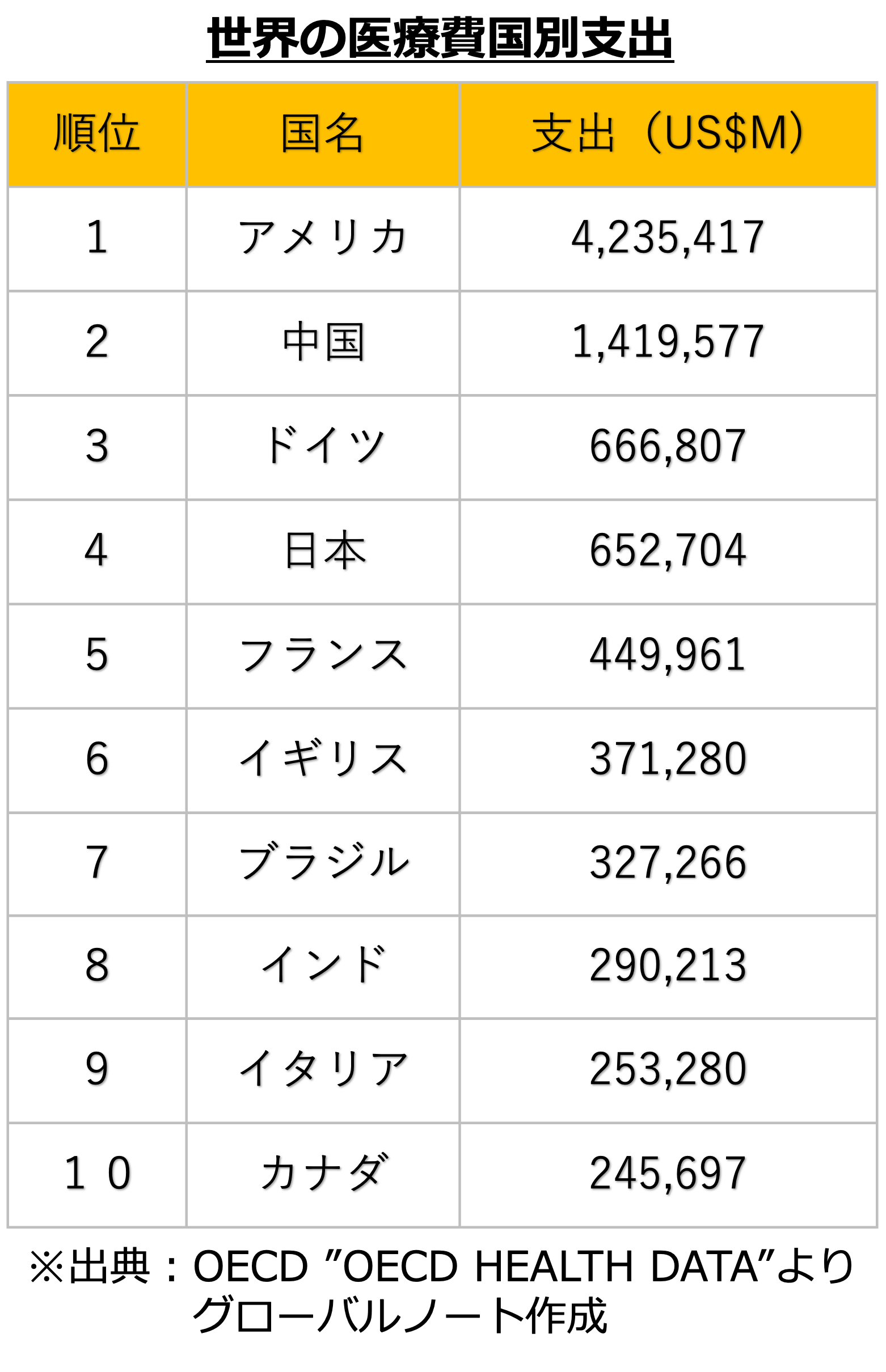

OECDの国別医療費支出を見てみると、日本の医療市場は、米国、中国、ドイツに次ぐ世界第4位の規模を誇っています。市場の成長要因としては、高齢化とそれに伴う在宅医療の増加、生活習慣の変化による慢性疾患の増加が挙げられます。

65歳以上の高齢者割合については、日本は世界第1位で、2065年には人口の約40%を高齢者が占めるなど、欧米に比べ高齢化が早いのが特徴です。

死因の約6割をがんや心疾患などの生活習慣病が占めており、がんによる死亡者数は年々増加しています。また、生活習慣病は、国民医療費の約3割を占めています。この患者数は、今後、高齢者人口の急増により、さらに増加することが予測されます。

日本政府は、医療分野を国の重点産業に掲げ、様々な施策に取り組んでいます。革新的な医薬品・医療機器を開発するため、2015年4月に研究・開発関連の予算を一元管理する日本医療研究開発機構(AMED)を発足させました。また、再生医療製品や希少疾病用医薬品、診断薬の承認審査において優遇制度を設けるなど、制度面でも医薬品・医療機器の開発を促進しています。

一方、高齢人口の増加に伴い、医療費の高騰が問題となっています。それに対し、政府は医療費を抑制するため、後発医薬品の使用促進や、ワクチン、診断・検査等による予防医療に関する取り組みも推進しています。

さらに、政府は医療の質の向上と効率化を狙って、健康・医療・介護分野のICT化の推進にも取り組んでおり、医療情報連携ネットワークの構築などを進めています。

分野別動向

再生医療

- 市場規模

-

※出典:富士経済「再生医療等製品及びペプチド医薬品などの新医薬モダリティの国内市場を調査」(2023)

- 市場成長性

- 再生医療市場規模 152億円(2022年)→723億円(2030年予測)

2014年11月付で施行された「医薬品医療機器等法」で、「再生医療等製品」が新たに定義づけられ、世界最短での承認(条件・期限付き)など、迅速な実用化を目指す環境が整いました。

<主なポイント>

「再生医療等製品」の範囲については、

− 「条件・期限付き承認制度」により、再生医療等製品について、承認後7年以内に再申請することを条件に、安全性の確認を前提に有効性は推定段階でも承認されるようになりました。

− 条件・期限付き承認の段階から保険適用する方針も示されました。

- 東京進出のメリット

-

- 関連企業の集積に加え、慶應義塾大学、東京女子医科大学、東京大学などの大学や、産業技術総合研究所など、再生医療に関する研究機関も数多く存在しており、これらの関係機関との提携、協業においても東京に拠点を設立するのが有効です。

- 業界団体の再生医療イノベーションフォーラム(FIRM)は、海外企業を主な対象として、日本の法制度の活用方法の説明や、海外企業とFIRMに加盟する国内企業のビジネスマッチングを行う相談窓口を設けています。FIRMの事務所は東京・日本橋に所在し、多くの製薬企業の本社も東京に集中していることから、国内企業とのビジネスマッチングをするためには、東京に拠点を設立するのが効果的であると言えます。

臨床検査薬

- 市場規模

-

- 市場成長性

- 高齢人口の増加や「予防医療」の推進により、各分野とも成長が見込まれています。

イムノアッセイ(免疫血清検査) 2,490億円(2020年)→2,470億円(2027年予測)

生化学検査 802億円(2019年)→801億円(2025年予測)

血液検査 380億円(2019年)→427億円(2025年予測)

POC検査 1,536億円(2021年)→3,335億円(2022年)

遺伝子検査 183億円(2021年)→526億円(2030年予測)

病理検査 93億円(2021年)→108億円(2025年予測)

細菌検査 232億円(2021年)→260億円(2025年予測)

成長が見込まれる分野

分野別では、糖尿病や心不全について、血液を分析して進行度合いを把握する診断マーカーなどが堅調に推移する見通しです。

「個別化医療」が普及していく見込みであり、事前に個々の患者に薬が効くかどうかを調べる「コンパニオン診断薬」の開発が進むことが予想されます。

- 東京進出のメリット

-

- 体外診断用医薬品の地域別市場規模では、16.3%を東京が占め、関東全体では35.9%と、東京近郊に市場が集中しています。東京に拠点を置くことで、日本全体の1/3に匹敵する関東地域の売り先に容易にアクセスできます。

- コンパニオン診断薬の開発等では、製薬企業との提携・協業が必須となっており、製薬企業の本社が密集する東京に拠点を持つことに利便性があると言えます。

出典:

富士経済「2021 有力臨床検査企業戦略・業界トレンド分析」(2021)

富士経済「IVDイムノアッセイと注目POC検査市場 2022」(2022)

株式会社矢野経済研究所「POCT市場に関する調査」(2023)

富士経済「国内のゲノム・遺伝子解析関連サービスを調査」(2023)

医療IT

- 市場規模

- 医療機関向けシステム 4,674億円(2020年)

- 市場成長性

-

- 医療機関向けシステム 4,674億円(2020年)→6,120億円(2035年予測)

-

成長が見込まれる分野

- 電子カルテシステムは、300床以下の病院・診療所への潜在需要、補助金制度なども期待されます。中小規模病院や診療所向けにイニシャルコストの低いクラウド型の普及が進む見込みとなっています。

- 地域医療連携システムは、地域包括ケアの推進が期待され、地方での普及が先行する見込みです。

- 遠隔医療では、今後、遠隔地での手術指示など、高い精度が求められる医療行為での活用が期待されています。

- 手術支援ロボットは、今後は日系企業の参入が活発となると考えられます。

- 東京進出のメリット

-

- 体外診断用医薬品の地域別市場規模では、16.3%を東京が占め、関東全体では35.9%と、東京近郊に市場が集中しています。東京に拠点を置くことで、日本全体の1/3に匹敵する関東地域の売り先に容易にアクセスできます。

- 東京の医療施設数

- 病院数 629 (7.7%)*2

- 一般診療所数 14,689 (13.9%)*2

- 1都3県の医療施設数

- 病院数 1,597 (19.5%)*2

- 一般診療所数 30,216 (28.7%)*2

*2病院20床以上/診療所0~19床 実数 (全国に占める割合)

- 政府は患者データベースやがん登録データベースの構築事業を進めており、これらを管轄する医薬品医療機器総合機構(PMDA)等との連携や情報収集の観点から、関係機関が立地する東京に拠点を置くことが効果的だと考えられます。

出典:

富士経済「2022年 医療連携・医療プラットフォーム関連市場の現状と将来展望」(2022)

厚生労働省「厚生統計要覧(令和5年度)医療施設数・人口10万対施設数、施設の種類×都道府県別」(2023)